Bei vielen vermieteten Bestandsgebäuden gilt nach § 7 Abs. 4 EStG eine typisierte lineare Gebäude-AfA – je nach Baujahr und Fertigstellung gelten dabei unterschiedliche gesetzliche Sätze. Wenn die tatsächliche wirtschaftliche Restnutzungsdauer einer Immobilie kürzer ist als der Pauschalsatz unterstellt, lässt sich das mit einem Restnutzungsdauer-Gutachten gegenüber dem Finanzamt nachweisen. Das Ergebnis: höhere Abschreibung (AfA), weniger Steuern, mehr Liquidität. GREENOX koordiniert für Eigentümer in Stuttgart und ganz Deutschland die Erstellung solcher Gutachten durch qualifizierte Sachverständige – kombiniert mit einer Gebäudeberatung aus einer Hand.

- Ein Restnutzungsdauer-Gutachten erlaubt es Vermietern, die AfA-Basis zu verkürzen und damit deutlich mehr pro Jahr steuerlich abzuschreiben als mit dem typisierten gesetzlichen Satz.

- Das BFH-Urteil IX R 14/23 vom 23. Januar 2024 hat die Rechtslage grundlegend zugunsten der Steuerpflichtigen geklärt: Das Finanzamt darf ein methodisch nachvollziehbar erstelltes Sachverständigengutachten nicht pauschal zurückweisen. Entscheidend ist nicht ein bestimmtes Gutachtenformat, sondern dass die Methode sachgerecht ist und Aufschluss über den konkreten Objektzustand gibt.

- Die Kosten für ein Restnutzungsdauer-Gutachten liegen typischerweise zwischen 700 und 2.000 Euro – und können selbst als Werbungskosten steuerlich abgesetzt werden.

- Das Gutachten kann unter bestimmten Voraussetzungen rückwirkend eingereicht werden, sofern die Steuerbescheide noch unter dem Vorbehalt der Nachprüfung stehen oder mittels § 173 AO berichtigt werden können – kein grobes Verschulden vorausgesetzt.

- GREENOX koordiniert das Gutachten für Sie: Sie erhalten alles aus einer Hand – von der Erstberatung über den qualifizierten Sachverständigen bis hin zur Abstimmung mit Ihrem Steuerberater.

Kostenlose Gutachten-Beratung anfragen Zum Sanierungsfahrplan (iSFP)

Was ist ein Restnutzungsdauer-Gutachten?

Die Restnutzungsdauer eines Gebäudes beschreibt, wie viele Jahre es voraussichtlich noch wirtschaftlich genutzt werden kann. Der Gesetzgeber legt je nach Baujahr und Fertigstellung typisierte AfA-Sätze nach § 7 Abs. 4 EStG fest. Diese Pauschale berücksichtigt jedoch weder den tatsächlichen Bauzustand noch Renovierungsrückstau, bauliche Mängel, überalterte technische Ausstattung oder wirtschaftliche Entwertung.

Ein Restnutzungsdauer-Gutachten ermittelt auf Basis einer Vor-Ort-Besichtigung durch einen qualifizierten Sachverständigen die individuelle, tatsächlich verbleibende wirtschaftliche Nutzungsdauer der Immobilie. Liegt diese nachweislich unter dem gesetzlichen Ansatz, darf der Vermieter eine entsprechend höhere jährliche Abschreibung beim Finanzamt geltend machen. Das ist keine Steuertrickserei, sondern ein vom Bundesfinanzhof ausdrücklich bestätigtes Recht.

Zu unterscheiden ist das Restnutzungsdauer-Gutachten vom klassischen Verkehrswertgutachten: Während Letzteres den Marktwert einer Immobilie bewertet, zielt das Nutzungsdauer-Gutachten ausschließlich auf die steuerrechtlich relevante AfA-Basis. Es ist damit kostengünstiger und in aller Regel schneller erstellt.

Der steuerliche Vorteil: Rechenbeispiel AfA erhöhen

Der konkrete Vorteil eines Restnutzungsdauer-Gutachtens zeigt sich am besten an einem Rechenbeispiel. Nehmen wir eine vermietete Eigentumswohnung in Stuttgart mit einem Gebäudeanteil (steuerlicher Restwert) von 300.000 Euro. Das Gebäude wurde 1970 errichtet und weist erheblichen Renovierungsstau auf.

| Szenario | Angenommene Nutzungsdauer | AfA-Satz | Jährliche Abschreibung | Steuerersparnis p. a.* |

|---|---|---|---|---|

| Standard (ohne Gutachten) | 50 Jahre | 2,0 % | 6.000 € | – |

| Restnutzungsdauer 30 Jahre | 30 Jahre | 3,33 % | 9.990 € | ca. 1.597 € |

| Restnutzungsdauer 20 Jahre | 20 Jahre | 5,0 % | 15.000 € | ca. 3.600 € |

| Restnutzungsdauer 15 Jahre | 15 Jahre | 6,67 % | 20.010 € | ca. 5.604 € |

* Annahme: persönlicher Steuersatz 40 %. Gebäudewert: 300.000 €. Alle Angaben sind Richtwerte ohne steuerliche Beratung.

Bei einer Restnutzungsdauer von 20 Jahren spart ein Vermieter mit 40 % Grenzsteuersatz rund 3.600 Euro pro Jahr mehr Steuern als ohne Gutachten. Die Kosten für das Gutachten (ca. 700–1.500 €) sind damit bereits im ersten Jahr vollständig refinanziert – zumal sie selbst als Werbungskosten absetzbar sind.

Rechtliche Grundlage: § 7 EStG und das BFH-Urteil 2024

Die Grundlage für die verkürzte Abschreibung liefert § 7 Abs. 4 Satz 2 EStG: Demnach kann der Steuerpflichtige anstelle des typisierten gesetzlichen AfA-Satzes eine kürzere tatsächliche Nutzungsdauer geltend machen, wenn er diese nachweist. Lange Zeit war strittig, welche Anforderungen ein solcher Nachweis erfüllen muss und ob das Finanzamt ein Gutachten ablehnen darf.

Das Urteil des Bundesfinanzhofs (BFH IX R 14/23 vom 23. Januar 2024) hat diese Rechtslage grundlegend geklärt und zugunsten der Steuerpflichtigen entschieden: Das Finanzamt darf ein methodisch nachvollziehbar erstelltes Sachverständigengutachten nicht pauschal zurückweisen. Der BFH hat dabei ausdrücklich klargestellt, dass keine bestimmte Gutachtenmethodik vorgeschrieben ist – zulässig ist jeder sachgerechte Ansatz, der geeignet ist, Aufschluss über den technischen Verschleiß, die wirtschaftliche Entwertung oder rechtliche Nutzungsbeschränkungen der konkreten Immobilie zu geben.

Hinweis zur aktuellen Rechtslage: Das BMF-Schreiben vom 22. Februar 2023 hatte die Verwaltungsauffassung zu den formalen Anforderungen konkretisiert. Dieses Schreiben wurde vom Bundesfinanzministerium zum 1. Dezember 2025 aufgehoben. Maßgeblich sind seitdem die allgemeinen gesetzlichen Grundlagen und die BFH-Rechtsprechung. Für Eigentümer bedeutet das: Ein qualifiziert erstelltes, methodisch belastbares Gutachten durch einen erfahrenen Immobiliensachverständigen bleibt der richtige Weg – die Anforderungen orientieren sich nicht mehr an der alten, engeren Verwaltungsauffassung.

Welche Anforderungen muss das Gutachten fürs Finanzamt erfüllen?

Damit das Finanzamt ein Restnutzungsdauer-Gutachten anerkennt, muss es methodisch nachvollziehbar und sachverständig erstellt sein. Die frühere engere Verwaltungsauffassung aus dem BMF-Schreiben 2023 – das zum 1. Dezember 2025 aufgehoben wurde – ist nicht mehr aktueller Maßstab. Nach der BFH-Rechtsprechung kommt es vor allem darauf an, dass der Sachverständige qualifiziert und erfahren in der Immobilienbewertung ist, die gewählte Methode sachgerecht und nachvollziehbar ist und das Gutachten konkret auf die zu beurteilende Immobilie eingeht. Sehr günstige Kurzgutachten ohne belastbare Objektprüfung sind in der Praxis erfahrungsgemäß angreifbarer.

Formale Anforderungen an Sachverständige und Gutachten

Ein qualifiziert erstelltes Gutachten legt die verwendete Bewertungsmethode transparent dar und geht auf die individuelle Immobilie ein: allgemeiner Bauzustand, technischer Zustand der wesentlichen Gebäudebestandteile, wirtschaftliche Entwertung durch veraltete Grundrisse oder Installationen sowie eventuelle rechtliche Beschränkungen. Eine persönliche Objektprüfung ist in der Praxis ein starkes Qualitätsmerkmal und erhöht die Belastbarkeit des Gutachtens erheblich.

Was kostet ein Restnutzungsdauer-Gutachten?

Die Kosten für ein Restnutzungsdauer-Gutachten hängen von der Objektart, der Wohnfläche und dem Aufwand für die Vor-Ort-Besichtigung ab. Für eine Eigentumswohnung können Sie typischerweise mit Kosten ab 700 Euro rechnen, bei einem Mehrfamilienhaus liegen die Preise in der Regel zwischen 1.000 und 2.000 Euro. Gewerbeimmobilien oder besonders komplexe Objekte können darüber hinausgehen.

| Objektart | Typische Gutachtenkosten (netto) | Vor-Ort-Besichtigung | Als Werbungskosten absetzbar |

|---|---|---|---|

| Eigentumswohnung | 700–1.200 € | ✓ Ja | ✓ Ja |

| Einfamilienhaus / Doppelhaus | 900–1.500 € | ✓ Ja | ✓ Ja |

| Mehrfamilienhaus (bis 6 WE) | 1.000–2.000 € | ✓ Ja | ✓ Ja |

| Gewerbeimmobilie / MFH groß | ab 2.000 € | ✓ Ja | ✓ Ja |

Alle Preise sind Richtwerte (Stand 2025). Je nach Anbieter, Region und Objektkomplexität können die Kosten abweichen.

Ein wichtiger steuerlicher Vorteil, den viele Eigentümer übersehen: Die Kosten für das Gutachten selbst sind als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung absetzbar. Sie mindern also nicht nur die Steuerlast durch die höhere AfA, sondern reduzieren auch noch direkt Ihre Steuerbemessungsgrundlage im Jahr der Entstehung. Sprechen Sie diesen Punkt mit Ihrem Steuerberater ab.

Einige Anbieter werben mit Restnutzungsdauer-Gutachten zu Preisen unter 500 Euro ohne belastbare Objektprüfung. Sehr günstige Kurzgutachten ohne nachvollziehbare Vor-Ort-Analyse sind in der Praxis deutlich angreifbarer und können vom Finanzamt beanstandet werden. GREENOX arbeitet ausschließlich mit qualifizierten Sachverständigen zusammen, die Ihre Immobilie persönlich begutachten.

Kann das Gutachten rückwirkend erstellt werden?

Diese Frage stellen sich viele Eigentümer, die erst jetzt von der Möglichkeit eines Restnutzungsdauer-Gutachtens erfahren. Die gute Nachricht: Ja, es ist möglich – aber mit wichtigen Einschränkungen, die Sie kennen sollten.

Das Gutachten selbst: Bewertungsstichtag entscheidend

Das Gutachten kann einen Bewertungsstichtag in der Vergangenheit haben – also zum Beispiel zum 1. Januar 2022 erstellt werden, auch wenn es heute beauftragt wird. Allerdings muss der Sachverständige dann belegen können, dass der festgestellte Bauzustand an diesem Stichtag tatsächlich vorlag. Das ist in der Praxis möglich, wenn der Zustand des Gebäudes sich seitdem nicht wesentlich verbessert hat (z. B. keine große Sanierung erfolgt ist).

Rückwirkende Steuerkorrektur via § 173 AO

Für die steuerliche Geltendmachung können Sie bereits bestandskräftige Steuerbescheide unter bestimmten Voraussetzungen noch ändern lassen. Gemäß § 173 Abs. 1 Nr. 2 AO können Bescheide zu Ihren Gunsten geändert werden, wenn nachträglich neue Tatsachen oder Beweismittel bekannt werden – vorausgesetzt, den Steuerpflichtigen trifft kein grobes Verschulden an der späten Vorlage. Ob und in welchem Umfang eine rückwirkende Korrektur möglich ist, hängt vom individuellen Steuerfall ab und sollte unbedingt mit einem Steuerberater abgestimmt werden.

Konkret bedeutet das: Wenn Sie heute ein Gutachten mit einem Bewertungsstichtag in der Vergangenheit erstellen lassen, können Sie gemeinsam mit Ihrem Steuerberater prüfen, ob und für welche Zeiträume eine Berichtigung der Einkommensteuererklärungen möglich ist. Die kumulierte Steuerersparnis kann dadurch erheblich sein – die konkreten Möglichkeiten hängen jedoch von Ihrem individuellen Steuerfall ab.

Die Möglichkeit der rückwirkenden Geltendmachung hängt von Ihrem individuellen Steuerfall ab: Sind die Bescheide bereits bestandskräftig? Laufen noch Einspruchsfristen? Steht der Bescheid unter Vorbehalt der Nachprüfung? Diese Fragen sollten Sie mit einem Steuerberater klären, bevor Sie das Gutachten in Auftrag geben. GREENOX begleitet Sie dabei und stellt den Kontakt zu qualifizierten Sachverständigen her.

Ablauf: So unterstützt GREENOX beim Restnutzungsdauer-Gutachten

Als Berater für den technischen und energetischen Zustand von Bestandsgebäuden bietet GREENOX Ihnen einen entscheidenden Vorteil: Wir koordinieren das gesamte Verfahren für Sie – von der ersten Einschätzung bis zur Übergabe des fertigen Gutachtens an Ihren Steuerberater. In unseren Projekten sehen wir regelmäßig, dass Eigentümer die Kombination aus Gebäudeberatung, Energieberatung und Gutachten-Koordination als besonders wertvoll empfinden, weil viele Daten ohnehin doppelt genutzt werden können.

- Kostenlose Ersteinschätzung: Wir prüfen gemeinsam mit Ihnen, ob Ihre Immobilie für ein Restnutzungsdauer-Gutachten geeignet ist und welche Steuerersparnis realistisch zu erwarten ist. Baujahr, Zustand und Steuersatz spielen dabei eine wichtige Rolle.

- Beauftragung des Sachverständigen: GREENOX vermittelt Ihnen einen qualifizierten Sachverständigen aus unserem Netzwerk in der Region Stuttgart und ganz Deutschland. Der Sachverständige verfügt über die notwendige Qualifikation und Erfahrung in der Immobilienbewertung.

- Vor-Ort-Besichtigung und Gutachtenerstellung: Der Sachverständige besichtigt Ihre Immobilie persönlich, dokumentiert den Zustand und erstellt das Gutachten methodisch nachvollziehbar entsprechend der aktuellen BFH-Rechtsprechung. GREENOX steht dabei als Ansprechpartner zur Verfügung.

- Übergabe und Steuerberater-Abstimmung: Das fertige Gutachten erhalten Sie in digitaler und physischer Form. Auf Wunsch unterstützen wir Sie bei der Abstimmung mit Ihrem Steuerberater, damit das Gutachten korrekt in Ihre Steuererklärung einfließt.

Welche Unterlagen werden für das Gutachten benötigt?

Um das Restnutzungsdauer-Gutachten zügig und vollständig erstellen zu können, benötigt der Sachverständige einige grundlegende Unterlagen zu Ihrer Immobilie. Je vollständiger die Dokumente vorliegen, desto schneller und kostengünstiger verläuft die Begutachtung.

- Grundbuchauszug (nicht älter als 3 Monate)

- Baupläne / Grundrisse (soweit vorhanden)

- Baubeschreibung oder Bauakte (falls verfügbar)

- Kaufvertrag oder Aufstellung der Anschaffungskosten

- Informationen zu bisherigen Modernisierungsmaßnahmen mit Jahreszahl und Kosten

- Energieausweis (falls vorhanden)

- Dokumentation bekannter Mängel oder Bauschäden

- Unterlagen zu wesentlichen Modernisierungen und technischen Anlagen des Gebäudes

Wenn Sie bereits einen individuellen Sanierungsfahrplan (iSFP) von GREENOX erstellt haben, liegen viele der erforderlichen Gebäudedaten bereits vor. Die Kombination aus iSFP und Restnutzungsdauer-Gutachten ist besonders effizient: Sie erhalten sowohl einen Förderfahrplan für zukünftige Sanierungsmaßnahmen als auch die steueroptimierte AfA für die Gegenwart.

Einfluss des baulichen und technischen Zustands auf die Restnutzungsdauer

Für die Bewertung der wirtschaftlichen Restnutzungsdauer eines Gebäudes ist der allgemeine bauliche und technische Zustand von zentraler Bedeutung. Sachverständige prüfen dabei, in welchem Erhaltungszustand sich wesentliche Gebäudeteile befinden und ob Modernisierungsbedarf besteht. Je stärker Abnutzung, Instandhaltungsstau oder veraltete technische Ausstattung ausgeprägt sind, desto eher kann eine verkürzte Restnutzungsdauer in Betracht kommen.

Typischerweise fließen in die Bewertung unter anderem Dach und Dacheindeckung, Fassade, Fenster und Außentüren, die technische Gebäudeausstattung, die Elektroinstallation, Sanitärbereiche sowie der allgemeine Modernisierungsstand ein. Auch das Zusammenspiel dieser Faktoren ist entscheidend: Ein Gebäude mit mehreren sanierungsbedürftigen Gewerken weist häufig eine andere wirtschaftliche Restnutzungsdauer auf als ein umfassend instand gehaltenes oder modernisiertes Objekt.

Genau hier setzt die GREENOX-Beratung an: Durch unsere Erfahrung mit Bestandsgebäuden können wir bereits in der Ersteinschätzung einordnen, welche baulichen und technischen Merkmale für die Bewertung besonders relevant sein können. Wenn Sie ohnehin eine Sanierung oder Modernisierung planen, empfiehlt es sich oft, das Restnutzungsdauer-Gutachten vor der Umsetzung erstellen zu lassen – denn nach einer Modernisierung verbessert sich der Objektzustand und die Ausgangslage für eine verkürzte Restnutzungsdauer kann sich verändern.

Planen Sie Sanierungs- oder Modernisierungsmaßnahmen am Gebäude? Dann sollte das Restnutzungsdauer-Gutachten möglichst vorab erstellt werden. Denn bestehende bauliche oder technische Mängel können für die Bewertung relevant sein. Nach einer Modernisierung verbessert sich der Gebäudezustand häufig deutlich – und damit kann sich auch der steuerliche Vorteil aus dem Gutachten verringern.

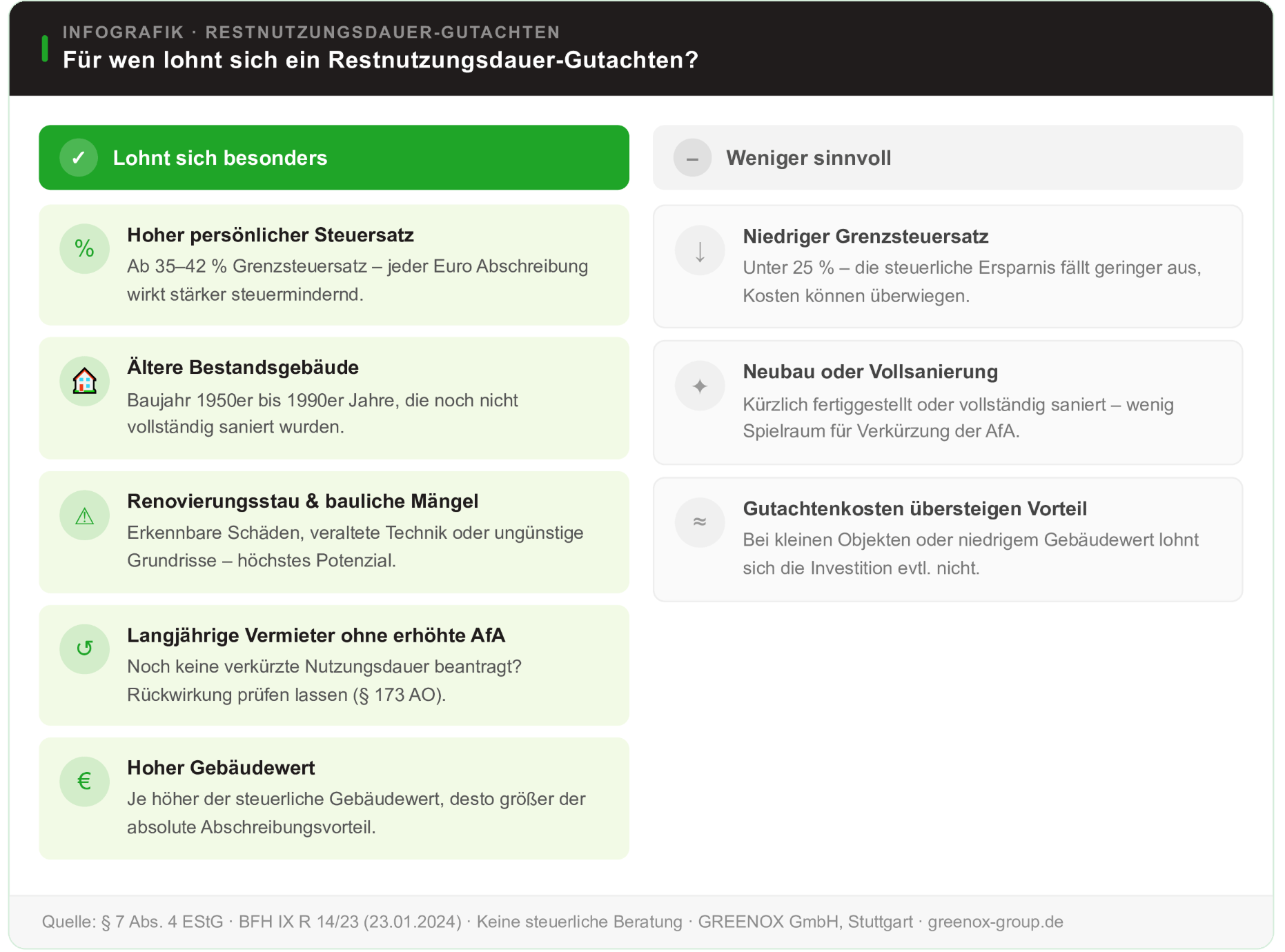

Für wen lohnt sich ein Restnutzungsdauer-Gutachten?

Das Restnutzungsdauer-Gutachten lohnt sich nicht für jede Immobilie gleich stark. Entscheidend sind drei Faktoren: der steuerliche Grenzsteuersatz des Eigentümers, der Gebäudewert (Anschaffungskosten abzüglich Grundanteil) und das tatsächlich erreichbare Verkürzungspotenzial der Nutzungsdauer.

Besonders lohnend in diesen Situationen

Eigentümer mit einem hohen persönlichen Steuersatz (ab 35–42 %) profitieren überproportional, da jeder zusätzlich abgeschriebene Euro die Steuerlast stärker mindert. Ebenso eignen sich ältere Gebäude aus den 1950er bis 1990er Jahren, die noch nicht vollständig saniert wurden. Immobilien mit erkennbaren Bauschäden, Renovierungsstau, veralteter technischer Ausstattung oder ungünstigen Grundrissen haben erfahrungsgemäß das größte Potenzial für eine verkürzte Nutzungsdauer.

Auch Eigentümer, die ihre Immobilie bereits seit mehreren Jahren vermieten und noch keine erhöhte AfA beantragt haben, sollten die rückwirkende Möglichkeit prüfen – gerade wenn die Steuerbescheide der letzten Jahre noch nicht bestandskräftig sind.

Wann das Gutachten weniger sinnvoll ist

Eigentümer mit niedrigem Grenzsteuersatz (unter 25 %) erzielen geringere steuerliche Effekte. Neubauten oder kürzlich vollständig sanierte Gebäude bieten meist wenig Spielraum für eine wesentliche Verkürzung der Nutzungsdauer. In diesen Fällen könnten die Gutachtenkosten den steuerlichen Vorteil übersteigen – auch das sprechen wir bei GREENOX offen an, um keine unrealistischen Erwartungen zu wecken.

Fazit: Steuervorteil nutzen – GREENOX koordiniert für Sie

Das Restnutzungsdauer-Gutachten ist ein leistungsstarkes, vollkommen legales Instrument für Vermieter, die ihre Immobilien steueroptimiert abschreiben möchten. Dank des BFH-Urteils IX R 14/23 von 2024 ist die Rechtslage heute klarer denn je: Das Finanzamt darf ein methodisch sauber erstelltes Gutachten nicht pauschal ablehnen. Entscheidend ist, dass das Gutachten von einem qualifizierten Sachverständigen mit belastbarer Objektprüfung erstellt wird – sehr günstige Online-Varianten ohne nachvollziehbare Vor-Ort-Analyse sind in der Praxis angreifbarer.

GREENOX bietet Ihnen den entscheidenden Vorteil, dass wir als Berater für den technischen und energetischen Zustand von Bestandsgebäuden gezielt einschätzen können, welche baulichen und technischen Merkmale für Ihre Immobilie besonders relevant sind, und Ihnen den passenden qualifizierten Sachverständigen vermitteln. Gerade wenn Sie ohnehin eine energetische Sanierung oder Modernisierung planen, sollten Sie das Gutachten vorher erstellen lassen – die Synergieffekte mit einem individuellen Sanierungsfahrplan (iSFP) sind erheblich.

Wir unterstützen Sie auch allgemein bei der Bewertung und Einschätzung von Immobilien und führen Immobilien Gutachten durch, direkt verbunden mit Beratungen zur Energieeffizienz.

Weiterführende Informationen finden Sie auch in unserem Beitrag zum Individuellen Sanierungsfahrplan (iSFP).

Häufige Fragen zum Restnutzungsdauer-Gutachten

Ein Restnutzungsdauer-Gutachten ist eine sachverständige Einschätzung, wie viele Jahre ein Gebäude voraussichtlich noch wirtschaftlich genutzt werden kann. Als Vermieter können Sie damit gegenüber dem Finanzamt nachweisen, dass Ihre Immobilie tatsächlich eine kürzere wirtschaftliche Nutzungsdauer hat als der gesetzliche Pauschalsatz unterstellt. Das Ergebnis: ein höherer jährlicher AfA-Satz, weniger zu versteuernde Mieteinnahmen und damit eine spürbar geringere Steuerlast.

Die Kosten hängen von der Objektart und der Wohnfläche ab. Für Eigentumswohnungen liegen sie typischerweise bei 700–1.200 Euro, für Mehrfamilienhäuser bei 1.000–2.000 Euro. Sehr günstige Angebote ohne belastbare Objektprüfung sollten Sie meiden – diese sind in der Praxis angreifbarer. Wichtig: Die Gutachtenkosten selbst sind als Werbungskosten bei den Mieteinnahmen steuerlich absetzbar und amortisieren sich in der Regel bereits im ersten Jahr.

Ja – wenn es korrekt erstellt wurde. Das BFH-Urteil IX R 14/23 vom 23. Januar 2024 verpflichtet das Finanzamt, ein methodisch nachvollziehbar erstelltes Gutachten eines qualifizierten Sachverständigen anzuerkennen. Es darf nicht mehr pauschal abgelehnt werden. Voraussetzung ist ein qualifizierter, in der Immobilienbewertung erfahrener Sachverständiger, der das Objekt persönlich geprüft hat und das Gutachten methodisch nachvollziehbar erstellt.

Ja, beides ist unter Bedingungen möglich. Das Gutachten kann mit einem Bewertungsstichtag in der Vergangenheit erstellt werden – vorausgesetzt, der damalige Bauzustand war nicht wesentlich besser als heute. Die bereits eingereichten Steuererklärungen können dann mittels § 173 Abs. 1 Nr. 2 AO (neue Tatsachen zu Ihren Gunsten) rückwirkend berichtigt werden – sofern kein grobes Verschulden vorliegt. Sprechen Sie die Details unbedingt mit Ihrem Steuerberater ab, da die individuelle Situation ausschlaggebend ist.

Das hängt von Ihrem Gebäudewert, dem erreichbaren Verkürzungspotenzial und Ihrem persönlichen Steuersatz ab. Als Richtwert: Bei einem Gebäudewert von 300.000 Euro und einer Verkürzung der Nutzungsdauer auf 20 Jahre steigt die jährliche Abschreibung von 6.000 Euro (2 %) auf 15.000 Euro (5 %). Bei 40 % Steuersatz sind das rund 3.600 Euro mehr Steuerersparnis pro Jahr. In unserer kostenlosen Erstberatung bei GREENOX berechnen wir Ihnen das individuell für Ihre Immobilie.

Maßgeblich sind vor allem der bauliche und technische Zustand des Gebäudes, vorhandener Renovierungsstau, Modernisierungen, erkennbare Mängel oder Bauschäden sowie wirtschaftliche Entwertungsfaktoren wie unzeitgemäße Grundrisse oder funktionale Einschränkungen. Entscheidend ist immer die Gesamtbetrachtung des Objekts im konkreten Einzelfall.

Sachverständige mit anerkannter Qualifikation und Erfahrung in der Immobilienbewertung – zum Beispiel öffentlich bestellte und vereidigte Sachverständige oder nach DIN EN ISO/IEC 17024 zertifizierte Fachleute. Kostengünstige Online-Bewertungen ohne belastbare Objektprüfung sind erfahrungsgemäß angreifbarer. GREENOX arbeitet ausschließlich mit geprüften Sachverständigen aus unserem Netzwerk in Stuttgart und ganz Deutschland zusammen.

Ja – und die Kombination ist besonders effizient. Der individuelle Sanierungsfahrplan (iSFP) erfasst bereits umfangreiche Gebäudedaten, die auch für das Restnutzungsdauer-Gutachten relevant sind. GREENOX erstellt als zugelassener Energieberater den iSFP und koordiniert parallel das Gutachten durch einen qualifizierten Sachverständigen. So nutzen Sie dieselbe Vor-Ort-Begutachtung für zwei Zwecke: Förderung für zukünftige Sanierungsmaßnahmen und steueroptimierte AfA für die Gegenwart.